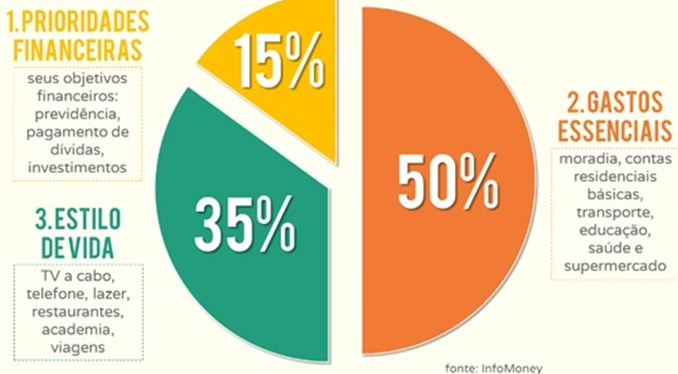

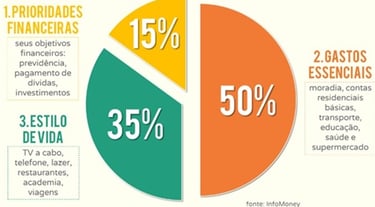

Como organizar e priorizar gastos: guia 50/30/20

Aprenda a organizar o orçamento, classificar despesas, aplicar a regra 50/30/20 com exemplo de R$ 4.000 e cortar gastos sem abrir mão do essencial.

Matheus Soares

8/8/20253 min read

Como organizar e priorizar gastos: guia prático do orçamento

Sentir que o dinheiro evapora antes do fim do mês é comum. A solução começa ao organizar e priorizar gastos de forma simples e objetiva. Ao classificar suas despesas, você enxerga padrões, elimina desperdícios e direciona recursos para o que realmente importa: segurança financeira, liberdade e realização de metas. Neste guia, você aprende como fazer isso na prática.

Por que organizar as despesas?

Organizar (categorizar) despesas dá clareza e controle. Com uma visão por grupos, fica mais fácil decidir onde cortar, o que renegociar e quando aumentar a poupança. Segundo a psicóloga Maria Adriana Campêlo no seu artigo sobre estresse financeiro, ter controle e organização financeira reduzem a ansiedade, melhoram tomadas de decisões e aceleram objetivos como sair das dívidas, montar a reserva de emergência e investir.

Categorias que simplificam seu orçamento

Contas fixas: valores estáveis mês a mês. Exemplos: aluguel/financiamento, plano de saúde, escola, energia, água, internet. Por serem essenciais e menos flexíveis, exigem planejamento e, se necessário, renegociação.

Contas variáveis: oscilam conforme uso e estilo de vida. Exemplos: supermercado, refeições fora, lazer, transporte por aplicativo, roupas. São as mais fáceis de ajustar.

Despesas essenciais (necessidades): garantem o básico de vida e trabalho. Exemplos: moradia, alimentação, transporte essencial, saúde.

Despesas opcionais(desejos): opcionais, podem ser reduzidas sem afetar o básico. Exemplos: streaming, salão, compras supérfluas, entretenimento, viagens.

Dica: “fixa/variável” fala da previsibilidade do valor; “essencial/opcional” fala da importância. Um gasto pode ser fixo e discricionário (ex.: TV a cabo).

Regra 50/30/20 na prática:

Use a regra 50/30/20 como ponto de partida:

50% necessidades (essenciais e fixas básicas)

30% desejos (discricionárias)

20% poupança e investimentos ou pagamento de dívidas

Exemplo com renda líquida de R$ 4.000:

50% necessidades: R$ 2.000 (aluguel, contas básicas, transporte, saúde)

30% desejos: R$ 1.200 (lazer, restaurantes, streaming, compras não essenciais)

20% poupança/dívidas/investimentos: R$ 800

Se houver dívidas caras, priorize direcionar os R$ 800 para quitá-las. Depois, construa a reserva de emergência e avance para investimentos. Adapte a regra conforme sua realidade (por exemplo: 40/20/40 para acelerar quitação de dívidas; 60/20/20 se as necessidades estiverem altas temporariamente).

Passo a passo rápido:

Liste renda líquida e todos os gastos dos últimos 30 dias (extratos, apps, planilha).

Classifique cada gasto como fixo/variável e essencial/opcional.

Aplique a 50/30/20 para criar limites de cada grupo.

Defina cortes: comece por desejos e renegocie necessidades (plano de celular, internet, seguros).

Revise mensalmente: ajuste metas e aumente a poupança quando sobrar.

Técnicas para priorizar e economizar:

Negocie contratos fixos (telefonia, internet, academia, seguros) e busque alternativas mais baratas.

Crie uma lista de desejos com prazo de 48–72 horas antes de comprar (freio anti-impulso).

Compare preços de itens recorrentes; aproveite ofertas sem aumentar o consumo.

Automatize: programe transferência mensal para poupança/investimentos no dia do pagamento.

Algumas perguntas frequentes:

O que são despesas fixas e variáveis?

Fixas mudam pouco mês a mês (aluguel, plano de saúde). Variáveis oscilam conforme uso (supermercado, lazer).

Como adaptar a 50/30/20 se tenho dívidas?

Direcione os 20% para dívidas com juros altos primeiro. Quando quitar, redirecione para reserva e investimentos.

Preciso de app para controlar gastos?

Uma planilha simples já funciona. Apps ajudam com automação e alertas.

O que cortar primeiro?

Revise desejos. Depois, renegocie necessidades sem comprometer o básico (planos e contratos).

Redes sociais

Descomplicando sua relação com o dinheiro.

Contatos

Dicas de Investimentos

contato@peakcapital.com.br

© 2025.Todos os direitos reservados.